Anwendung neuer Rechnungslegungsvorschriften

Im Geschäftsjahr 2016/17 erstmals angewendete Rechnungslegungsvorschriften

Im vorliegenden Konzernabschluss kamen erstmals die folgenden vom International Accounting Standards Board (IASB) überarbeiteten, ergänzten sowie neu herausgegebenen Bilanzierungsstandards und Interpretationen zur Anwendung, die im Geschäftsjahr 2016/17 für die METRO AG verpflichtend waren, sofern nicht als freiwillig vorzeitig angewendet vermerkt:

IAS 1 (Darstellung des Abschlusses)

Im Rahmen der „Initiative zu Angaben“ wurden an IAS 1 (Darstellung des Abschlusses) im Hinblick auf das Prinzip der Wesentlichkeit, auf die Darstellung der Vermögenslage und auf die Darstellung in der Gewinn- und Verlustrechnung oder im Sonstigen Ergebnis sowie auf die Angaben im Anhang die folgenden Änderungen vorgenommen.

Das Prinzip der Wesentlichkeit ist dahingehend zu interpretieren, dass Informationen nicht durch Aggregation verschleiert werden dürfen, Wesentlichkeitserwägungen auf alle Bestandteile des Abschlusses anzuwenden sind und dass das Prinzip auch dann gilt, wenn ein Standard spezifische Angaben vorschreibt.

Die Änderungen berücksichtigen zum einen, dass die Ausweiszeilen in den Abschlussbestandteilen aus Gründen der Relevanz aufgegliedert oder zusammengefasst werden und Konkretisierungen in Bezug auf Zwischensummen in den Abschlussbestandteilen aufgenommen werden können. Zum anderen werden die Anteile am Sonstigen Ergebnis von assoziierten Unternehmen oder Gemeinschaftsunternehmen, die nach der Equity-Methode bilanziert werden, innerhalb des Sonstigen Ergebnisses des Konzerns summiert als Gruppe in Abhängigkeit davon auszuweisen sein, ob sie später in die Gewinn- und Verlustrechnung erfolgswirksam umgegliedert werden oder nicht. Die Anteile am Sonstigen Ergebnis von assoziierten oder Gemeinschaftsunternehmen sind unwesentlich und werden aufgrund dessen nicht separat ausgewiesen.

Zudem sind bei der Bestimmung der Reihenfolge von Angaben die Prinzipien der Verständlichkeit und Vergleichbarkeit zu berücksichtigen.

Die vorstehenden Änderungen haben nur geringen Einfluss auf den Ausweis im Konzernabschluss der METRO AG.

Weitere IFRS-Änderungen

Die jährlichen Verbesserungen der IFRS 2012–2014 beinhalten u. a. eine Klarstellung in IAS 34 (Zwischenberichterstattung) hinsichtlich der Angabe von Informationen an anderer Stelle im Zwischenbericht.

Zudem wurden im Rahmen der Verbesserungen 2 Klarstellungen an IFRS 5 („Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche“) vorgenommen. Wenn ein Unternehmen einen Vermögenswert (oder eine Veräußerungsgruppe) aus der Kategorie „Zur Veräußerung gehalten“ in die Kategorie „Zu Ausschüttungszwecken gehalten“ umklassifiziert, wird diese Umklassifizierung als Fortsetzung des ursprünglichen Plans der Veräußerung angesehen, sofern dies ohne zeitliche Verzögerung geschieht. So können weiterhin die Rechnungslegungsvorschriften für zur Veräußerung gehaltene Vermögenswerte (oder Veräußerungsgruppen) angewendet werden. Entsprechendes gilt für eine Umklassifizierung von der Kategorie „Zur Ausschüttung gehalten“ in die Kategorie „Zur Veräußerung gehalten“. Dabei ist zu beachten, dass die Umklassifizierung nicht die Zeitspanne verlängert, in der der Verkauf bzw. die Ausschüttung abgeschlossen sein muss.

Analog zu den Vorschriften für die Bilanzierung als zur Veräußerung gehalten ist ein Vermögenswert (oder eine Veräußerungsgruppe) nicht mehr nach IFRS 5 zu bilanzieren, sobald die Voraussetzungen für die Bilanzierung als zu Ausschüttungszwecken gehalten nicht mehr erfüllt sind.

Weitere für das Geschäftsjahr 2016/17 erstmals anzuwendende Rechnungslegungsvorschriften ohne wesentliche Auswirkungen auf METRO sind:

- IFRS 10/IFRS 12/IAS 28 (Änderung: Investmentgesellschaften: Anwendung der Konsolidierungsausnahme)

- IFRS 11 (Änderung: Bilanzierung von Erwerben von Anteilen an gemeinschaftlichen Tätigkeiten)

- IAS 16/IAS 41 (Änderung: Fruchttragende Pflanzen)

- IAS 16/IAS 38 (Änderung: Klarstellung akzeptabler Abschreibungsmethoden)

- IAS 27 (Änderung: Equity-Methode in Einzelabschlüssen)

Veröffentlichte, aber im Geschäftsjahr 2016/17 noch nicht angewendete Rechnungslegungsvorschriften

Vom IASB wurden weitere Bilanzierungsstandards und Interpretationen neu verabschiedet bzw. überarbeitet, die von der METRO AG im Geschäftsjahr 2016/17 noch nicht umgesetzt wurden, da sie entweder noch nicht zwingend anzuwenden waren oder von der Europäischen Kommission noch nicht zur Anwendung genehmigt wurden.

|

Standard/ |

|

Titel |

|

Anwendungsbeginn gemäß IFRS1 |

|

Anwendung bei METRO AG ab2 |

|

Genehmigt durch EU3 |

||||||||||

|

||||||||||||||||||

|

Änderungen zu IFRS 1 |

|

Änderungen infolge der jährlichen Verbesserungen Zyklus 2014–2016 (Streichung befristeter Ausnahmen) |

|

1.1.2018 |

|

1.10.2018 |

|

Nein |

||||||||||

|

Änderungen zu IFRS 2 |

|

Anteilsbasierte Vergütungen (Klassifizierung und Bewertung von Geschäftsvorfällen mit anteilsbasierter Vergütung)4 |

|

1.1.2018 |

|

1.10.2018 |

|

Nein |

||||||||||

|

Änderungen zu IFRS 4 |

|

Versicherungsverträge (Anwendung von IFRS 9 Finanzinstrumente gemeinsam mit IFRS 4 Versicherungsverträge) |

|

1.1.2018 |

|

1.10.2018 |

|

Ja |

||||||||||

|

IFRS 9 |

|

Finanzinstrumente |

|

1.1.2018 |

|

1.10.2018 |

|

Ja |

||||||||||

|

Änderungen zu IFRS 10/IAS 28 |

|

Konzernabschlüsse/Beteiligungen an assoziierten Unternehmen und Gemeinschaftsunternehmen (Änderung: Veräußerung oder Einbringung von Vermögenswerten zwischen einem Investor und einem assoziierten Unternehmen oder Gemeinschaftsunternehmen)4 |

|

unbekannt5 |

|

unbekannt5 |

|

Nein |

||||||||||

|

Änderungen zu IFRS 12 |

|

Änderungen infolge der jährlichen Verbesserungen Zyklus 2014–2016 (Klarstellung des Anwendungsbereichs) |

|

1.1.2017 |

|

1.10.2017 |

|

Nein |

||||||||||

|

IFRS 15 |

|

Erlöse aus Verträgen mit Kunden |

|

1.1.2018 |

|

1.10.2018 |

|

Ja |

||||||||||

|

Änderungen zu IFRS 15 |

|

Klarstellungen zum IFRS 15 „Erlöse aus Verträgen mit Kunden“ |

|

1.1.2018 |

|

1.10.2018 |

|

Ja |

||||||||||

|

IFRS 16 |

|

Leasingverhältnisse |

|

1.1.2019 |

|

1.10.2019 |

|

Ja |

||||||||||

|

IFRS 17 |

|

Versicherungsverträge4 |

|

1.1.2021 |

|

1.10.2021 |

|

Nein |

||||||||||

|

Änderungen zu IAS 7 |

|

Kapitalflussrechnung (Änderung: Angabeninitiative) |

|

1.1.2017 |

|

1.10.2017 |

|

Ja |

||||||||||

|

Änderungen zu IAS 12 |

|

Ertragsteuern (Änderung: Ansatz latenter Steueransprüche für nicht realisierte Verluste) |

|

1.1.2017 |

|

1.10.2017 |

|

Ja |

||||||||||

|

Änderungen zu IAS 28 |

|

Änderungen infolge der jährlichen Verbesserungen Zyklus 2014–2016 (Klarstellung in Bezug auf das Wahlrecht, in bestimmten Fällen zum beizulegenden Zeitwert zu bewerten) |

|

1.1.2018 |

|

1.10.2018 |

|

Nein |

||||||||||

|

Änderungen zu IAS 40 |

|

Als Finanzinvestition gehaltene Immobilien (Änderung: Übertragung von als Finanzinvestition gehaltenen Immobilien)4 |

|

1.1.2018 |

|

1.10.2018 |

|

Nein |

||||||||||

|

IFRIC 22 |

|

Transaktionen in fremder Währung und im Voraus gezahlte Gegenleistungen4 |

|

1.1.2018 |

|

1.10.2018 |

|

Nein |

||||||||||

|

IFRIC 23 |

|

Unsicherheit bezüglich der ertragsteuerlichen Behandlung4 |

|

1.1.2019 |

|

1.10.2019 |

|

Nein |

||||||||||

IFRS 2 (Anteilsbasierte Vergütung)

IFRS 2 wird durch „Klassifizierung und Bewertung von Geschäftsvorfällen mit anteilsbasierter Vergütung“ im Hinblick auf 3 Aspekte geändert.

Die bisherige Regelungslücke, welche Auswirkungen Ausübungsbedingungen auf den beizulegenden Zeitwert in bar erfüllter anteilsbasierter Vergütungen haben, wurde geschlossen, indem festgelegt wurde, dass in diesem Fall dem gleichen Ansatz zu folgen ist wie bei der Bilanzierung von in Eigenkapitaltiteln erfüllten Vergütungen. So sind Marktbedingungen und Nichtausübungsbedingungen im beizulegenden Zeitwert zu berücksichtigen, Dienstbedingungen und andere Leistungsbedingungen hingegen im Mengengerüst.

Des Weiteren besteht nun eine Ausnahmeregelung für anteilsbasierte Vergütungen, bei denen das Unternehmen die anteilsbasierte Vergütungsvereinbarung mit Steuereinbehalt erfüllt. Diese anteilsbasierten Vergütungen sind zukünftig komplett als in Eigenkapitaltiteln erfüllt zu klassifizieren, sofern sie als in Eigenkapital erfüllt klassifiziert worden wären, wenn sie nicht das Merkmal der Erfüllung mit Steuereinbehalt aufgewiesen hätten.

Es wurde zudem klargestellt, dass bei einer in bar erfüllten Vergütungstransaktion, die aufgrund der Änderungen der Bedingungen zu einer in Eigenkapitaltiteln erfüllten Vergütungstransaktion umgewandelt wird, zunächst die ursprünglich angesetzte Schuld für die in bar erfüllte Vergütung auszubuchen ist. Anschließend muss die in Eigenkapitaltiteln erfüllte Vergütung mit dem beizulegenden Zeitwert zum Zeitpunkt der Modifizierung in dem Maß angesetzt werden, wie bis zum Änderungszeitpunkt Leistungen erbracht wurden. Differenzen zwischen dem Buchwert der Schuld und dem im Eigenkapital erfassten Betrag sind sofort erfolgswirksam zu erfassen.

Die beschriebenen Änderungen an IFRS 2 treten für Berichtsjahre in Kraft, die am oder nach dem 1. Januar 2018 beginnen. Vorbehaltlich eines entsprechenden EU-Endorsements wird die METRO AG die Regelungen erstmals am 1. Oktober 2018 anwenden. Diese Änderungen werden prospektiv bei entsprechenden Transaktionen der METRO AG angewendet.

IFRS 9 (Finanzinstrumente)

Der neue Standard IFRS 9 (Finanzinstrumente) ersetzt in Zukunft die derzeitigen Regelungen des IAS 39 (Finanzinstrumente: Ansatz und Bewertung) zur Bilanzierung von Finanzinstrumenten.

Finanzinstrumente sind anzusetzen, wenn das bilanzierende Unternehmen Vertragspartner wird und damit Rechte aus dem Finanzinstrument erwirbt oder vergleichbare Pflichten eingeht. Die Erstbewertung von finanziellen Vermögenswerten und Verbindlichkeiten erfolgt prinzipiell zum beizulegenden Zeitwert, gegebenenfalls angepasst um Transaktionskosten. Lediglich Forderungen aus Lieferungen und Leistungen ohne bedeutsame Finanzierungskomponente werden zum Transaktionspreis angesetzt.

Zum Ansatzzeitpunkt sind Regelungen zur Klassifizierung zu berücksichtigen. Mit der Klassifizierung eines finanziellen Vermögenswerts und einer finanziellen Verbindlichkeit ist wie nach IAS 39 seine Folgebewertung verknüpft. Die Klassifizierung von finanziellen Vermögenswerten erfolgt auf Grundlage der Eigenschaften der vertraglich festgelegten Cashflows des finanziellen Vermögenswerts sowie des Geschäftsmodells, mit dem das Unternehmen den finanziellen Vermögenswert steuert. Die ursprünglich 4 Bewertungskategorien für finanzielle Vermögenswerte wurden auf 2 Kategorien reduziert: Finanzielle Vermögenswerte, bilanziert zu fortgeführten Anschaffungskosten (Kategorie 1) und finanzielle Vermögenswerte, bewertet zum beizulegenden Zeitwert (Kategorie 2), wobei letztere Kategorie 2 Unterkategorien kennt.

Ist das mit dem finanziellen Vermögenswert (Schuldinstrument) verfolgte Geschäftsmodell auf die Vereinnahmung von Zahlungen wie Zinsen und Tilgung ausgerichtet und sehen die Vertragsbedingungen bestimmbare Zahlungen ausschließlich für Zinsen und Tilgung vor, handelt es sich um ein Finanzinstrument, welches grundsätzlich zu fortgeführten Anschaffungskosten zu bilanzieren ist (Kategorie 1). Zielt das Geschäftsmodell auf die Vereinnahmung von Zahlungen und den Verkauf des finanziellen Vermögenswerts (Schuldinstrument) ab und sind die Zahlungszeitpunkte vorgegeben, sind die Wertänderungen seines beizulegenden Zeitwerts erfolgsneutral im Sonstigen Ergebnis zu erfassen (Unterkategorie 2 a). Sind die genannten Bedingungen jeweils nicht kumulativ erfüllt, ist der finanzielle Vermögenswert erfolgswirksam über den Gewinn oder Verlust zum beizulegenden Zeitwert zu bewerten (Unterkategorie 2 b). Die fortgeführten Anschaffungskosten werden nach der Effektivzinsmethode ermittelt, während für die Bewertung zum beizulegenden Zeitwert IFRS 13 (Bewertung zum beizulegenden Zeitwert) heranzuziehen ist.

Aufgrund der obigen Klassifizierungskriterien würden Eigenkapitalinstrumente prinzipiell der Unterkategorie 2 b zugeordnet werden. Für Eigenkapitalinstrumente besteht bei Erstansatz jedoch ein unwiderruflich ausübbares Wahlrecht, sie in Unterkategorie 2 a einzuordnen. Zudem können alle nicht ergebniswirksam zum beizulegenden Zeitwert bewerteten Schuldinstrumente in die Unterkategorie 2 b eingeordnet werden, wenn hierdurch Ansatz- oder Bewertungsinkonsistenzen vermieden werden können (Fair-Value-Option).

Finanzielle Verbindlichkeiten werden im Regelfall zu fortgeführten Anschaffungskosten angesetzt (Kategorie 1). In einigen Fällen, wie bei zu Handelszwecken gehaltenen finanziellen Verbindlichkeiten, ist jedoch eine erfolgswirksame Bewertung zum beizulegenden Zeitwert vorgeschrieben (Unterkategorie 2 b). Zudem existiert auch in diesem Fall ein Wahlrecht zur Fair-Value-Option, das heißt die Möglichkeit einer erfolgswirksamen Bewertung zum beizulegenden Zeitwert. Im Unterschied zu finanziellen Vermögenswerten sind bei finanziellen Verbindlichkeiten eingebettete trennungspflichtige Derivate möglich. Bei Vorliegen einer Trennungspflicht wird der Basisvertrag üblicherweise nach den Regeln der Kategorie 1 und das Derivat nach den Regeln der Unterkategorie 2 b bewertet.

Anders als in IAS 39 (Incurred Loss Model) stehen nach IFRS 9 die erwarteten Verluste im Fokus. Dieses Expected Loss Model sieht grundsätzlich eine 3-stufige Erfassung von Wertminderungen vor. In der 1. Stufe sind Wertminderungen zu erfassen, die ihre Ursache in erwarteten Zahlungsstörungen der nächsten 12 Monate haben. In der 2. Stufe sind die Zahlungsausfälle aus Zahlungsstörungen der gesamten Laufzeit zu erfassen. Die Berechnung in dieser Stufe findet auf einem Portfolio gleichartiger Instrumente statt. Finanzinstrumente werden von der 1. in die 2 Stufe übertragen, wenn das Ausfallrisiko seit Zugang signifikant gestiegen ist und ein Mindestausfallrisiko übersteigt. In der 3. und letzten Stufe sind Wertminderungen aufgrund von zusätzlichen objektiven Hinweisen hinsichtlich des einzelnen Finanzinstruments zu erfassen.

Sofern es sich um Forderungen aus Lieferungen und Leistungen, bestimmte Leasingforderungen oder Contract Assets handelt und in bestimmten weiteren Fällen, kann ein vereinfachter Ansatz (Simplified Approach) angewendet werden, bei dem (ähnlich wie in Stufe 2) die gesamte Laufzeit maßgeblich ist.

Um die Komplexität zu reduzieren und Sicherungsbeziehungen besser bilanziell nachvollziehbar zu machen, wurden folgende wesentliche Änderungen vorgenommen. Der Kreis möglicher Grundgeschäfte wurde erweitert. So können beispielsweise mehrere Risikopositionen leichter zu einem Grundgeschäft zusammengefasst und abgesichert werden. Hierbei kann die Nettoposition als Grundgeschäft designiert werden, wenn sich bei zusammengefassten Risikopositionen die Risiken zum Teil gegenseitig ausgleichen. Des Weiteren sind nun auch nicht derivative Finanzinstrumente, die in die Unterkategorie 2 b fallen, als Sicherungsinstrument designierbar. Zudem werden für die Messung der Effektivität keine Grenzwerte mehr vorgegeben. Stattdessen ist die Effektivität in Referenz zu den wirtschaftlichen Wechselwirkungen zwischen Grund- und Sicherungsgeschäft unter der Berücksichtigung von Sicherungsquote und Ausfallrisiko zu beurteilen.

Der IFRS 9 tritt für Berichtsjahre in Kraft, die am oder nach dem 1. Januar 2018 beginnen. Die METRO AG wird somit die Regelungen erstmals ab dem 1. Oktober 2018 anwenden. Im Rahmen eines Projekts zur Einführung des IFRS 9 bei der METRO AG wurden bisher die im folgenden genannten qualitativen Auswirkungen des neuen Standards im Laufe des Geschäftsjahres 2016/17 analysiert. Die METRO AG hat die Detailanalyse des IFRS 9 noch nicht abgeschlossen, demzufolge sind die Auswirkungen auf den Abschluss bei seiner Erstanwendung noch nicht konkret absehbar.

Anteile an Geldmarktfonds werden überwiegend ergebniswirksam zum beizulegenden Zeitwert zu bilanzieren sein. Bei der Klassifizierung und Bewertung von Fremdkapitalinstrumenten geht die METRO AG gegenwärtig nicht von betragsmäßig wesentlichen Auswirkungen aus.

Inwieweit Effekte aus der Fair-Value-Bewertung von Eigenkapitalinstrumenten wesentlich sein werden, kann derzeit noch nicht abgeschätzt werden. Darüber hinaus ist über die Ausübung der Option zur erfolgsneutralen Erfassung von Fair-Value-Änderungen für Eigenkapitalinstrumente noch nicht entschieden.

Bezüglich der Klassifizierung und Bewertung finanzieller Verbindlichkeiten werden sich voraussichtlich kaum Änderungen ergeben.

Der Effekt zum Übergangszeitpunkt aus der erstmaligen Anwendung des Expected-Credit-Loss-Modells lässt sich zum momentanen Zeitpunkt noch nicht verlässlich abschätzen. Aufgrund der kurzen Laufzeiten sowie der hohen Kreditqualität der finanziellen Vermögenswerte wird dieser Erstanwendungseffekt jedoch als relativ gering eingeschätzt. In den Folgejahren könnte die Einführung der Wertminderungsmodelle zu einer höheren Schwankung in der Gewinn- und Verlustrechnung führen, da die Höhe der Risikovorsorge insbesondere bei Forderungen aus Lieferungen und Leistungen auch von ökonomischen Rahmenbedingungen abhängig ist. Die METRO AG geht derzeit davon aus, dass die bisherigen bilanziellen Sicherungsbeziehungen fortgeführt werden können.

Die METRO AG wird beim Übergang auf die neuen Klassifizierungs- und Bewertungsmethoden und das neue Wertminderungsmodell die Vorjahreszahlen nicht auf IFRS 9 umstellen und daher die Gewinnrücklagen zum 1. Oktober 2018 anpassen, um die Effekte aus der erstmaligen Anwendung des Standards zu erfassen.

Um die Darstellung der neuen Anhangangaben insbesondere bezüglich Kreditrisiken und erwarteter Verluste zu gewährleisten, sind voraussichtlich System- und Berichtsanpassungen erforderlich.

IFRS 10 (Konzernabschlüsse) und IAS 28 (Anteile an assoziierten Unternehmen und Gemeinschaftsunternehmen)

In den derzeitigen Vorschriften zur Veräußerung oder Einbringung von Vermögenswerten zwischen einem Investor und einem assoziierten Unternehmen oder einem Gemeinschaftsunternehmen besteht ein Konflikt zwischen IFRS 10 (Konzernabschlüsse) und IAS 28 (Anteile an assoziierten Unternehmen und Gemeinschaftsunternehmen). Während gemäß IAS 28 Gewinne und Verluste aus Transaktionen zwischen einem Unternehmen und seinen assoziierten Unternehmen oder Gemeinschaftsunternehmen nur entsprechend den Anteilen nicht nahestehender dritter Investoren am assoziierten Unternehmen oder Gemeinschaftsunternehmen zu erfassen sind, schreibt IFRS 10 eine vollständige Erfolgserfassung beim Verlust der Kontrolle über ein Tochterunternehmen vor.

Durch die Änderung wird klargestellt, dass bei Transaktionen mit einem assoziierten Unternehmen oder Gemeinschaftsunternehmen das Ausmaß der Erfolgserfassung davon abhängt, ob die veräußerten oder eingebrachten Vermögenswerte einen Geschäftsbetrieb im Sinne von IFRS 3 (Unternehmenszusammenschlüsse) darstellen. Hierbei ist ein Geschäftsbetrieb definiert als ein integriertes Zusammenspiel von Aktivitäten, die Eingaben (Input) erfordern und durch Prozesse Ergebnisse (Output) generieren.

Handelt es sich bei den veräußerten oder eingebrachten Vermögenswerten um einen Geschäftsbetrieb, ist eine vollständige Erlöserfassung vorzunehmen. Ein Erfolg aus dem Verkauf von Vermögenswerten, die keinen Geschäftsbetrieb darstellen, an assoziierte Unternehmen oder Gemeinschaftsunternehmen oder ihre Einbringung in solche Unternehmen ist hingegen nur entsprechend den Anteilen nicht nahestehender dritter Investoren am assoziierten Unternehmen oder Gemeinschaftsunternehmen zu erfassen.

Sofern mehrere Vermögenswerte in separaten Transaktionen veräußert oder eingebracht werden, ist zu prüfen, ob sie einen einzigen Geschäftsbetrieb darstellen und als eine einzige Transaktion zu bilanzieren sind.

Das IASB hat den ursprünglichen Anwendungsbeginn für Berichtsjahre, die am oder nach dem 1. Januar 2016 beginnen, aufgehoben. Der Anwendungsbeginn bei der METRO AG ist demnach offen. Da die METRO AG momentan den Regelungen des IFRS 10 folgt, wird es zu entsprechenden Auswirkungen bei künftigen Transaktionen kommen.

IFRS 15 (Erlöse aus Verträgen mit Kunden)

Der neue IFRS 15 wird IAS 18 (Umsatzerlöse) und IAS 11 (Fertigungsaufträge) sowie zugehörige Interpretationen ersetzen und schreibt ein einheitliches und umfassendes Modell für die Erfassung von Erlösen mit Kunden vor.

Der neue Standard sieht ein 5-Schritte-Modell vor, mithilfe dessen die Höhe der Umsätze und der Zeitpunkt der Realisierung bestimmt werden sollen. Im ersten Schritt werden die Verträge mit einem Kunden identifiziert. Ein Vertrag im Sinne des IFRS 15 liegt demnach vor, wenn die Vertragspartner diesem zugestimmt haben, die Rechte des Kunden auf Güter und Dienstleistungen und die Zahlungsbedingungen vom Unternehmen identifiziert werden können und die Vereinbarung wirtschaftliche Substanz hat. Zudem muss es wahrscheinlich sein, dass das Unternehmen die Gegenleistung erhält. Hat ein Unternehmen mehr als einen Vertrag (nahezu) gleichzeitig mit demselben Kunden abgeschlossen und sind bestimmte Kriterien erfüllt, so sind die Verträge zusammenzufassen und wie ein einziger Vertrag zu behandeln.

Ein Vertrag im Sinne von IFRS 15 kann grundsätzlich mehrere Leistungsverpflichtungen enthalten. Im 2. Schritt sind daher mögliche separate Leistungsverpflichtungen innerhalb eines Vertrags zu identifizieren. Eine separate Leistungsverpflichtung liegt vor, wenn das Gut oder die Dienstleistung einzeln abgrenzbar ist. Dies ist der Fall, wenn das Gut oder die Dienstleistung vom Kunden einzeln oder zusammen mit anderen jederzeit verfügbaren Ressourcen genutzt wird und von anderen Zusagen im Vertrag abgegrenzt werden kann.

Im 3. Schritt ist der Transaktionspreis zu bestimmen, der der erwarteten Gegenleistung entspricht. Die Gegenleistung kann fixe und variable Komponenten beinhalten. Bei variabler Vergütung ist der erwartete Betrag vorsichtig zu schätzen, wobei der Ansatz entweder mit dem Erwartungswert oder dem wahrscheinlichsten Betrag erfolgt, je nachdem, welcher Wert die Gegenleistung am besten widerspiegelt. Zudem umfasst die Gegenleistung den Zinseffekt, sofern der Vertrag eine wesentliche Finanzierungskomponente enthält, den beizulegenden Zeitwert von nicht zahlungswirksamen Gegenleistungen und die Auswirkungen von Zahlungen, die an den Kunden geleistet werden, wie z. B. Rabatte und Gutscheine.

Die Aufteilung des Transaktionspreises auf die separaten Leistungsverpflichtungen erfolgt im 4. Schritt. Grundsätzlich ist der Transaktionspreis auf die einzelnen identifizierten Leistungsverpflichtungen im Verhältnis der relativen Einzelveräußerungspreise aufzuteilen. Zur Festlegung der Einzelveräußerungspreise muss auf beobachtbare Daten zurückgegriffen werden. Sofern dies nicht durchführbar ist, sind Schätzungen vorzunehmen. Zu diesem Zweck schlägt IFRS 15 verschiedene Schätzmethoden vor, wonach sich die Schätzung an Marktpreisen für ähnliche Leistungen oder an den erwarteten Kosten zuzüglich eines Aufschlags orientiert. In Ausnahmefällen darf die Schätzung auch auf der Residualwertmethode basieren.

Im 5. und letzten Schritt wird im Moment der Erfüllung der Leistungsverpflichtung der Umsatz realisiert. Die Leistungsverpflichtung ist erfüllt, wenn die Kontrolle über das Gut oder die Dienstleistung auf den Kunden übertragen wurde. Die Erfüllung kann sowohl zeitpunkt- als auch zeitraumbezogen erfolgen. Bei einer zeitraumbezogenen Erfüllung sind die Umsatzerlöse so über den Zeitraum zu erfassen, dass die kontinuierliche Übertragung am besten widergespiegelt wird.

Neben dem 5-stufigen Modell behandelt IFRS 15 diverse Sonderthemen, wie beispielsweise die Behandlung von Kosten zur Erlangung und Erfüllung eines Vertrags, den Ausweis von aktiven und passiven Vertragsposten, Rückgaberechten, Kommissionsgeschäften sowie von Kundentreue- und Kundenbindungsprogrammen. Zudem wurden die Angabepflichten im Anhang deutlich erweitert. So sind künftig u. a. qualitative und quantitative Angaben zu Verträgen mit Kunden, zu den wesentlichen Schätzungen und Ermessensentscheidungen sowie zu Veränderungen im Zeitablauf zu machen.

IFRS 15 ist erstmals auf Geschäftsjahre anzuwenden, die am oder nach dem 1. Januar 2018 beginnen. Der Konzern macht von der Möglichkeit einer vorzeitigen Erstanwendung des IFRS 15 keinen Gebrauch, sondern wird den Standard erstmals für das am 1. Oktober 2018 beginnende Geschäftsjahr 2018/19 (IFRS 15-Umstellungsjahr) anwenden. Die METRO AG wird das Wahlrecht zur vereinfachten Erstanwendung anwenden, d. h. die kumulierten Auswirkungen aus der Anwendung von IFRS 15 auf alle Verträge, die zu Beginn der Berichtsperiode noch nicht erfüllt waren, als Anpassung des Anfangssaldos des Eigenkapitals zum Zeitpunkt der Erstanwendung erfolgsneutral erfassen. Somit werden Vergleichszahlen der Vorjahresperioden nicht angepasst, sondern eine Überleitungsrechnung für das Geschäftsjahr 2018/19 zwischen altem Recht und IFRS 15 dargestellt, um die Veränderungen von Posten der Bilanz und Gewinn- und Verlustrechnung der laufenden Periode, welche aus der erstmaligen Anwendung von IFRS 15 resultieren, zu erläutern.

Der Schwerpunkt des seit 2016 laufenden konzernweiten Projekts zur Einführung des IFRS 15 betraf im Geschäftsjahr 2016/17 insbesondere die Identifizierung der qualitativen IFRS 15-Betroffenheiten der größten Konzerngesellschaften. Für die identifizierten Betroffenheiten wird im kommenden Geschäftsjahr eine Wesentlichkeitsbetrachtung durchgeführt, um die zu implementierenden wesentlichen Betroffenheiten zu ermitteln und zu quantifizieren. Auf Basis der erzielten Ergebnisse wird im nächsten Schritt die mögliche Anpassung von Prozessen und Systemen analysiert, um die IFRS 15 konforme Bilanzierung für das Geschäftsjahr 2018/19 zu gewährleisten. Auf Basis der bisher durchgeführten Betroffenheitsanalyse erwartet der Konzern keine signifikante Veränderung des Zeitpunkts der Umsatzrealisierung sowie der Allokation des Transaktionspreises zwischen den einzelnen Leistungsverpflichtungen.

Auf Grundlage der Ergebnisse der im Geschäftsjahr 2016/17 durchgeführten Analysen wurden folgende IFRS 15 Betroffenheiten dem Grunde nach festgestellt:

Im Rahmen von Rabattaktionen oder Kundenbindungsprogrammen (z. B. Gold- und Silberkarte bei METRO Cash & Carry Deutschland) wird dem Kunden regelmäßig die Option gewährt, zukünftig zusätzliche Güter oder Dienstleistungen vergünstigt zu erwerben. Ein Teil des Transaktionspreises ist auf das dadurch resultierende „wesentliche Recht“ zu allokieren. Die Abgrenzung des Umsatzes erfolgt künftig unter der Position Vertragsverbindlichkeit (contract liability). Die Umsatzrealisierung für das wesentliche Recht erfolgt zum Zeitpunkt der Einlösung oder des Verfalls des Rechts, was möglicherweise zu einer späteren Erfassung von Umsätzen führt.

Bei bestimmten Geschäftsmodellen wurden Sachverhalte identifiziert, bei denen dritte Unternehmen an der Erfüllung von Leistungsverpflichtungen in Verträgen mit Kunden beteiligt sind (z. B. Sushi-Theke, Tchibo, Gutscheine für Dritte, erweiterte Garantien). Die Würdigung, ob die METRO AG in jenen Sachverhalten als Prinzipal oder Agent auftritt, ist anhand der im IFRS 15 geänderten Indikatoren neu zu beurteilen. Der Ausgang dieser Beurteilung ist maßgeblich für den Brutto- oder Nettoausweis der Umsatzerlöse. In diesem Zusammenhang ist insbesondere auch die Bilanzierung der erhaltenen Provisionen zu würdigen.

Aus Verkäufen in einigen METRO Cash & Carry Geschäftsmodellen resultieren regelmäßig Rückgabe- oder Umtauschrechte. Diese können gesetzlich verpflichtend sein oder aus gelebter Geschäftspraxis entstehen. Rückerstattungen stellen eine Form der variablen Gegenleistung im Rahmen der Bestimmung des Transaktionspreises dar. Der Ausweis der Rückgabeverpflichtungen erfolgt künftig in den Verbindlichkeiten unter der Position Rückerstattungsverbindlichkeiten (return liability). Des Weiteren wird ein Vermögenswert für das Recht des Unternehmens, Produkte bei Begleichung der Rückgabeverpflichtung zurückzuerhalten, ausgewiesen (return asset).

Einige Geschäftsmodelle der METRO AG beinhalten Mehrkomponentenverträge, bei denen Kunden bei Vertragsabschluss subventionierte Produkte erwerben. Ein Beispiel dafür ist das Geschäftsmodell des Professional Equipment Supply von METRO Cash & Carry Frankreich. Dabei erhalten Kunden eine Komplettlösung vom Design bis hin zu Lieferung, Montage und Instandhaltung von Restauranteinrichtungen. In jenen Fällen ist die gesamte Gegenleistung des Vertrags auf die abgrenzbaren Leistungsverpflichtungen nach Maßgabe der relativen Einzelveräußerungspreise aufzuteilen und im Vergleich zur bisherigen Bilanzierung ein potenziell größerer Teil der Gesamtvergütung der vorab subventionierten Komponente zuzurechnen, sodass künftig Umsatzerlöse für jene Produkte früher zu erfassen sind. Dadurch kann es zu einer Erhöhung der Bilanzsumme zum Erstanwendungszeitpunkt aufgrund von zu aktivierenden vertraglichen Vermögenswerten (contract assets) kommen. Diese stellen rechtlich noch nicht entstandene Forderungen aus dem Kundenvertrag dar.

In einigen Geschäftsmodellen werden den Kunden der METRO AG Volumenrabatte bei Überschreiten von vordefinierten Umsatzschwellen gewährt, die in der Regel zu nachträglichen Kaufpreisminderungen führen (z. B. Reduktion des Kaufpreises von Küchen im „Projektgeschäft Küchen“ bei Erreichung von bestimmten Mindestabnahmemengen von METRO Cash & Carry Produkten im Anschluss an den Küchenkauf). Jene Kaufpreisminderungen sind auf Basis einer Schätzung bei der Bestimmung des Transaktionspreises als variable Gegenleistung zu berücksichtigen.

Künftig sind zusätzliche Kosten, die bei der Anbahnung eines Vertrags (costs of obtaining a contract) anfallen, unter bestimmten Voraussetzungen zu aktivieren und über die Vertragslaufzeit bzw. die durchschnittliche Bindungsdauer abzuschreiben. Im Falle der METRO AG beziehen sich diese Kosten z. B. auf die Incentivierung von Vertriebsmitarbeitern in Form von Provisionen für die Gewinnung von Neukunden.

Nachträglich zur Verabschiedung des neuen IFRS 15 wurde eine Klarstellung veröffentlicht. Sie ergänzt die Regelungen des IFRS 15 im Hinblick auf die Identifizierung von Leistungsverpflichtungen, die Prinzipal-Agenten-Abgrenzung sowie die Separierung von Lizenzen und enthält zudem Erleichterung für den Übergang auf IFRS 15.

Die Klarstellung an IFRS 15, welche am 9. November 2017 in EU-Recht übernommen wurde, tritt für Berichtsjahre in Kraft, die am oder nach dem 1. Januar 2018 beginnen. Im Rahmen des bereits gestarteten Projekts zur Einführung des IFRS 15 bei der METRO AG werden die Auswirkungen der Klarstellung Berücksichtigung finden.

IFRS 16 (Leasingverhältnisse)

Der neue Standard IFRS 16 wird den derzeit geltenden Standard IAS 17 (Leasingverhältnisse) sowie IFRIC 4 (Beurteilung, ob eine Vereinbarung ein Leasingverhältnis enthält) ersetzen. In den Anwendungsbereich des IFRS 16 fallen grundsätzlich die Nutzungsüberlassung von Vermögenswerten, Miet- und Pachtverträge, Untermietverhältnisse sowie Sale-and-Leaseback-Transaktionen. In Bezug auf das Leasing bestimmter immaterieller Vermögenswerte besteht ein Wahlrecht zur Anwendung des IFRS 16, während beispielsweise Vereinbarungen über Dienstleistungskonzessionen oder das Leasing von natürlichen Ressourcen nicht in den Anwendungsbereich des IFRS 16 fallen.

Die Definition eines Leasingverhältnisses nach IFRS 16 stellt im Vergleich zu IAS 17 das Kontrollkriterium in den Vordergrund. So besteht ein Leasingverhältnis, wenn ein Vertrag das Recht einräumt, den Nutzen eines bestimmten Vermögenswerts über einen festgelegten Zeitraum gegen Entgelt zu kontrollieren.

Die wesentliche Neuerung des IFRS 16 im Vergleich zu IAS 17 betrifft die Bilanzierung beim Leasingnehmer. So entfällt bei diesem künftig die Klassifizierung in Operating-Leasing- und Finanzierungs-Leasingverhältnisse. Vielmehr muss der Leasingnehmer zu dem Zeitpunkt, zu dem ihm der Leasinggeber den Vermögenswert zur Nutzung überlässt, eine Verbindlichkeit und korrespondierend das Nutzungsrecht am Leasingobjekt als sogenanntes Right-of-Use-Asset ansetzen.

Der Leasingnehmer hat die Verbindlichkeit in Höhe des Barwerts der zukünftigen Leasingzahlungen anzusetzen. Die Leasingzahlungen setzen sich zusammen aus der Summe aller fixen Leasingzahlungen abzüglich Anreizzahlungen für den Vertragsabschluss. Hinzuzurechnen sind alle indexbasierten variablen Leasingzahlungen. Zudem sind variable Zahlungen, die wirtschaftlich betrachtet fixe Zahlungen darstellen, sowie erwartete Zahlungen, die aufgrund von Restwertgarantien zu leisten sind, zu berücksichtigen. Kaufpreisoptionen und Mietverlängerungsoptionen sind einzubeziehen, sofern deren Ausübung hinreichend sicher ist. Auch vertraglich vereinbarte Entschädigungszahlungen bei vorzeitiger Vertragsbeendigung seitens des Leasingnehmers müssen erfasst werden, wenn von einer vorzeitigen Vertragsbeendigung ausgegangen wird.

Bei der Bewertung ist der dem Leasingverhältnis implizite Zinssatz zu verwenden. Ist dieser vom Leasingnehmer nicht bestimmbar, kann er seinen Grenzfremdkapitalzinssatz zugrunde legen. Die Leasingverbindlichkeit wird über die Laufzeit mittels Effektivzinsmethode aufgezinst und unter Berücksichtigung der geleisteten Leasingzahlungen fortgeschrieben. Änderungen der Berechnungsparameter, z. B. hinsichtlich der Vertragslaufzeit, der Einschätzung über die Ausübung einer Kaufoption oder der erwarteten Leasingzahlungen führen zu einer Neubewertung der Verbindlichkeit.

Das parallel anzusetzende Right-of-Use-Asset ist grundsätzlich mit dem Wert der Verbindlichkeit zu aktivieren. Zudem sind bereits geleistete Leasingzahlungen und direkt zurechenbare Kosten einzubeziehen. Vom Leasinggeber erhaltene Zahlungen, die mit dem Leasing in Verbindung stehen, sind abzuziehen. Wiederherstellungsverpflichtungen aus Leasingverhältnissen sind bei der Bewertung ebenfalls zu berücksichtigen.

Das Right-of-Use-Asset kann entsprechend IAS 16 (Sachanlagen) bzw. IAS 40 (Als Finanzinvestition gehaltene Immobilien) zu fortgeführten Anschaffungskosten oder gemäß Neubewertungsmethode folgebewertet werden. Bei Anwendung der fortgeführten Anschaffungskostenmethode ist es planmäßig über die kürzere Periode der Nutzungsdauer oder Vertragslaufzeit abzuschreiben. Ist hingegen bereits zu Beginn des Leasingverhältnisses hinreichend sicher, dass das Eigentum auf den Leasingnehmer übergehen wird, erfolgt die Abschreibung über die Nutzungsdauer des zugrunde liegenden Vermögenswerts. IAS 36 (Wertminderung von Vermögenswerten) ist zu berücksichtigen.

Eine Neubewertung der Leasingverbindlichkeit aufgrund von Änderungen der Leasingzahlungen führt korrespondierend zu einer grundsätzlich erfolgsneutralen Anpassung des Right-of-Use-Asset. Den Buchwert übersteigende, negative Anpassungen sind erfolgswirksam zu erfassen.

Für den Leasingnehmer sind diverse Wahlrechte vorgesehen. So besteht bei der Bilanzierung und Bewertung ein Wahlrecht zur Portfoliobildung von Verträgen mit gleichen oder ähnlichen Eigenschaften. Zudem existiert ein Wahlrecht bei kurzfristigen Leasingverträgen (Laufzeit maximal 12 Monate) und sogenannten Low-Value-Assets den Right-of-Use-Ansatz nicht anzuwenden. Low-Value-Assets sind hierbei Bestandteile von Leasingverhältnissen, die einzeln betrachtet unwesentlich für die Geschäftsaktivitäten des Unternehmens sind. Bei Inanspruchnahme dieses Wahlrechts wird der Leasingvertrag vergleichbar zu den bislang geltenden Regelungen des IAS 17 zu Operating-Leasingverhältnissen bilanziert.

Im Anhang sind künftig umfangreiche qualitative und quantitative Angaben vorzunehmen.

Die geänderte Definition eines Leasingverhältnisses gilt auch für den Leasinggeber und kann zu von IAS 17 abweichenden Beurteilungen führen. Im Rahmen der Bilanzierung erfolgt jedoch weiterhin eine Klassifizierung in Operating-Leasing- und Finanzierungs-Leasingverhältnisse. Hier gibt es keine wesentlichen Änderungen durch IFRS 16 mit Ausnahme von Sale-and-Leaseback-Transaktionen.

So muss bei Sale-and-Leaseback-Transaktionen zunächst das verkaufende Unternehmen beurteilen, ob nach IFRS 15 tatsächlich ein Verkauf stattgefunden hat. Ist dies zu bejahen, muss das übertragende Unternehmen ein Right-of-Use-Asset in Höhe des anteiligen Buchwerts des Vermögensgegenstands, gemessen am zurückbehaltenen Nutzungsrecht, bilanzieren. Eine Gewinnrealisierung findet in diesem Fall nur in Höhe des an den Leasinggeber übertragenen Anteils statt. Liegt kein Verkauf vor, wird die Transaktion wie eine Finanzierung behandelt, ohne dass es zu einem Abgang des Vermögenswerts kommt.

IFRS 16 tritt für Berichtsjahre in Kraft, die am oder nach dem 1. Januar 2019 beginnen.

Die METRO AG wird die Regelungen erstmals am 1. Oktober 2019 anwenden und sieht somit von einer frühzeitigen Anwendung des Standards zusammen mit IFRS 15 am 1. Oktober 2018 ab. Im Rahmen eines konzernübergreifenden Umstellungsprojekts zur Einführung des IFRS 16 hat die METRO AG die Auswirkungen des IFRS 16 im Laufe des vergangenen Geschäftsjahres 2016/17 bereits analysiert („Impact-Analyse“).

Der neue Leasingstandard IFRS 16 hat wesentliche Auswirkungen auf die Darstellung der Vermögens-, Finanz- und Ertragslage der METRO AG.

Während bisher künftige Zahlungsverpflichtungen für Operating-Leasingverhältnisse lediglich im Anhang anzugeben waren, sind die daraus resultierenden Rechte und Zahlungsverpflichtungen künftig als Nutzungsrechte und Leasingverbindlichkeiten zu bilanzieren. Dies betrifft im Wesentlichen die Anmietung von Immobilien.

Die METRO AG erwartet eine signifikante Erhöhung der Bilanzsumme zum Erstanwendungszeitpunkt in Höhe von 3 bis 4 Mrd. € aufgrund des Anstiegs des Anlagevermögens basierend auf dem Zugang des zu aktivierenden Nutzungsrechts abhängig von der gewählten Umstellungmethode. Der modifizierte rückwirkende Ansatz mit dem Wahlrecht, das Nutzungsrecht in Höhe der Leasingverbindlichkeit anzusetzen, wird nach aktuellem Stand nicht zur Anwendung kommen.

In der Gewinn- und Verlustrechnung werden künftig zusätzliche Abschreibungen und ein zusätzlicher Zinsaufwand anstatt des Leasing-Aufwands erfasst. Dies führt zu einer Verbesserung des EBIT zulasten des Finanzergebnisses in Höhe eines niedrigen 3-stelligen Millionenbetrags.

Im Rahmen der Impact-Analyse wird zur Berechnung der Effekte auf die Finanzkennzahlen die modifizierte Standardmethode angewandt. Das Nutzungsrecht am Leasinggegenstand ist hierbei mit seinem Buchwert, als wenn der Standard seit Beginn des Leasingverhältnisses angewandt worden wäre, jedoch abgezinst unter Verwendung des Grenzfremdkapitalzinssatzes zum Zeitpunkt der erstmaligen Anwendung, zu bewerten. Während die Leasingverbindlichkeit mit dem Barwert der restlichen Leasingzahlungen unter Verwendung des Grenzfremdkapitalzinssatzes zum Zeitpunkt der erstmaligen Anwendung ermittelt wird. Der kumulierte Effekt hieraus wird in den Gewinnrücklagen erfasst. Eine Entscheidung welche Übergangsmethode angewandt wird, voll rückwirkend oder modifiziert rückwirkend, wurde bei der METRO AG noch nicht getroffen.

Die METRO AG wird von dem Wahlrecht Gebrauch machen, den Right-of-Use-Ansatz bei Low-Value-Assets (im Wesentlichen im Bereich der Büroausstattung und der Betriebs- und Geschäftsausstattung) und bei kurzfristigen Leasingverträgen (Laufzeit maximal 12 Monate) nicht anzuwenden. Mietaufwendungen für diese Vermögensgegenstände sind dementsprechend unmittelbar in der Gewinn- und Verlustrechnung zu erfassen.

Die Ausübung des Wahlrechts zur Trennung von Leasing- und Nichtleasingkomponenten (Service) in einem Vertrag wurde bisher noch nicht entschieden.

IAS 7 (Kapitalflussrechnungen)

Künftig sind gemäß der Änderung des IAS 7 im Rahmen der Initiative zu Angaben die folgenden Veränderungen im Fremdkapital als Ergebnis von Finanzierungstätigkeiten anzugeben: Veränderungen bei den Cashflows aus Finanzierungstätigkeit, Veränderungen als Ergebnis der Erlangung bzw. des Verlusts von Beherrschung über Tochter- oder andere Unternehmen, Auswirkungen von Wechselkursänderungen, Änderungen von beizulegenden Zeitwerten und sonstige Änderungen. Hierbei sind Finanzschulden definiert als solche, deren Zahlungsvorgänge in der Kapitalflussrechnung als Cashflows aus Finanzierungstätigkeit klassifiziert wurden oder werden.

Des Weiteren sind Veränderungen in den Finanzschulden getrennt von Veränderungen anderer Vermögenswerte und Schulden anzugeben.

Die beschriebenen Änderungen an IAS 7 treten für Berichtsjahre in Kraft, die am oder nach dem 1. Januar 2017 beginnen. Die METRO AG wird die Regelungen erstmals am 1. Oktober 2017 anwenden und ihren Ausweis entsprechend erweitern.

Weitere IFRS-Änderungen

Die erstmalige Anwendung der übrigen in der Tabelle aufgeführten Standards und Interpretationen sowie anderer in den jährlichen Verbesserungen geänderter Standards wird nach derzeitiger Einschätzung zu keinen wesentlichen Auswirkungen auf die Vermögens-, Finanz- und Ertragslage des Konzerns führen.

Segmentberichterstattung

Zum 12. Juli 2017 wurde das Lebensmittelgroß- und -einzelhandelsgeschäft – und damit die Berichtssegmente METRO Cash & Carry und Real (einschließlich der sonstigen zugehörigen Immobilien- und Holdingaktivitäten) – von der jetzigen CECONOMY AG abgespalten. Infolgedessen ergaben sich Veränderungen für die Segmentberichterstattung. Wir verweisen dazu auf die Ausführungen zur Spaltung und zur Segmentberichterstattung.

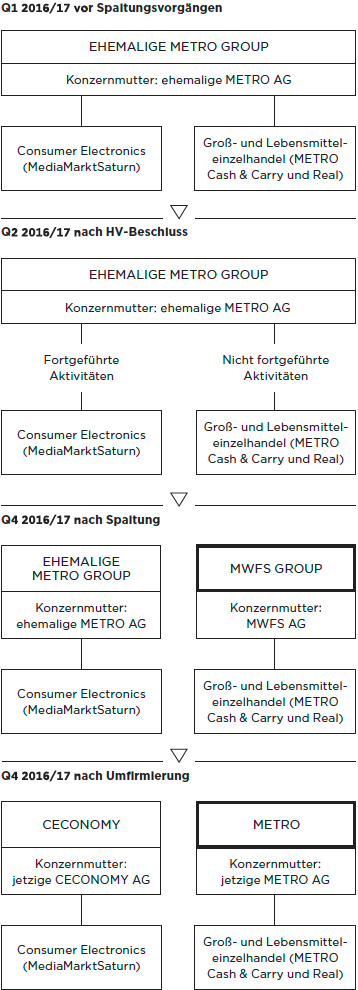

Spaltung der ehemaligen METRO GROUP

Im Laufe des Geschäftsjahres 2016/17 wurde die im März 2016 angekündigte Aufteilung der ehemaligen METRO GROUP in 2 rechtlich unabhängige börsennotierte Unternehmen abgeschlossen. Dabei wurden zunächst das Lebensmittelgroß- und –einzelhandelsgeschäft einschließlich Immobilien sowie die damit verbundenen Steuerungs- und Serviceaktivitäten von der ehemaligen METRO AG auf die METRO Wholesale & Food Specialist AG (im Folgenden: MWFS AG) übertragen. In der ehemaligen METRO AG ist der Geschäftsbereich Consumer Electronics verblieben. Im Anschluss an die Spaltung firmierte die ehemalige METRO AG um in CECONOMY AG. Die MWFS AG firmierte danach ihrerseits um in METRO AG.

Um die Beziehungen vor und nach der Spaltung deutlich zu machen, zeigt das folgende Schaubild die einzelnen Schritte im Rahmen der Spaltung in vereinfachter Form:

Begriffserläuterung METRO

Mit Beschlussfassung und Zustimmung der Hauptversammlung der ehemaligen METRO AG zum Spaltungsvertrag am 6. Februar 2017 wurde der Geschäftsbereich MWFS gemäß IFRS 5 (Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche) in der Konzernbilanz der ehemaligen METRO AG separat als nicht fortgeführte Aktivität bis zum Wirksamwerden der Abspaltung ausgewiesen. Ab diesem Zeitpunkt wurden die einzelnen Vermögenswerte und Schulden des Geschäftsbereichs MWFS in der Konzernbilanz der ehemaligen METRO AG nicht weiter abgeschrieben und zum niedrigeren Wert von Buchwert und beizulegendem Zeitwert abzüglich Veräußerungskosten bewertet.

Im vorliegenden Abschluss der neuen METRO AG entsprechen die Vorjahreswerte zum 30. September 2016 denen des Kombinierten Abschlusses der MWFS GROUP. Die Vorjahreswerte von Gewinn- und Verlustrechnung sowie Kapitalflussrechnung entsprechen ebenfalls denen des Kombinierten Abschlusses.

Die MWFS AG wurde am 18. August 2017 in METRO AG umfirmiert.